通常の税務調査の流れについて書きます。

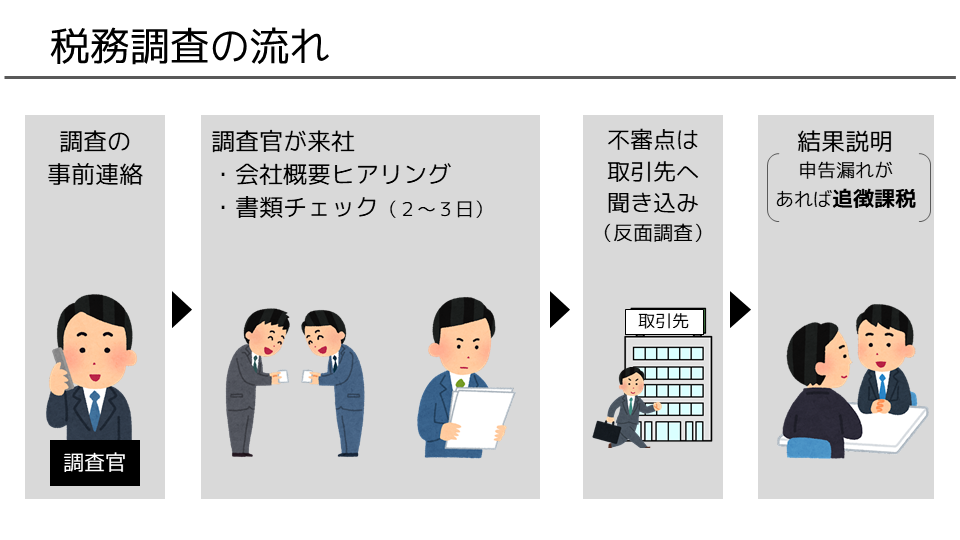

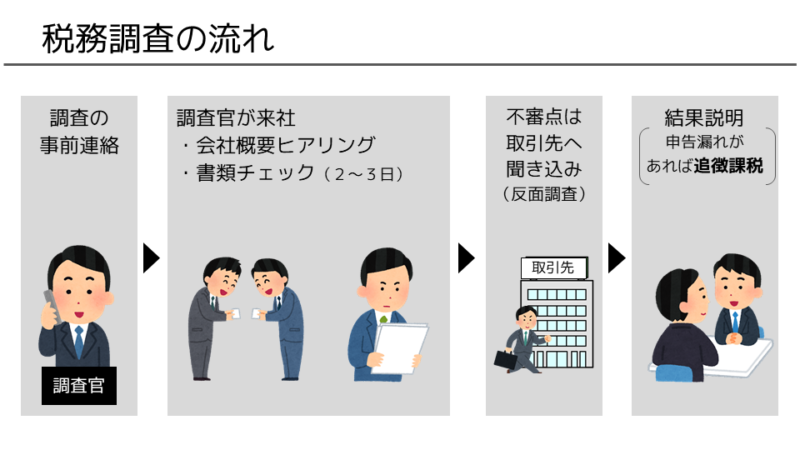

大きな流れは次の図のとおりです。

1 調査の事前連絡

税務調査は、税務署の電話から始まります。

調査官が電話してくるわけです。

この電話は、原則として、顧問税理士宛てに架かってきます。

なぜ税理士に架かってくるのか?

皆さんは顧問税理士を付けているかと思います。

その場合、申告書に税務代理権限証書というものを添付しているはずです。

この書類には、「当社の税務調査に関しては、顧問税理士に連絡してください」ということが書かれています。

だから、調査官は顧問税理士へ電話するわけです。

これは余談ですが、事前連絡の電話をすると、税理士さんによっては、「何かありましたか!?」とか「なんでうちに!?」といった反応が返ってきます。

調査官は「売上が漏れてそうだったんで調査先として選びました」なんてことは絶対に言いません。

「定期的な調査です」のように当たり障りのない理由を言って日程調整を進めていきます。

2 調査官が来社

日程調整が終わると、後日、調査官が会社に来ます。

ちなみに、来社する調査官の人数は通常一人です。

ただし、調査担当が若い職員の場合、指導役として統括官や上席が付いてくることもあります。

そして、調査官が来社すると名刺交換をして、まず雑談から始まります。

調査官がいろいろ話を振ってくると思います。

天気の話とか、趣味の話とかですね。

ちなみに、雑談ができない調査官は、ダメな調査官と言われます。

雑談で社長をリラックスさせて、話をしやすくするという目的があるんです。

社長に本当のことをしゃべってもらわないと、調査にならないので、

調査官も色々と考えているんですね。

ところで、税務調査の書籍を見ると、この雑談で社長は余計なことを言わないほうがいいなどと書かれています。

確かにそうですが、言動を気にしすぎて挙動不審も困りものです。

自然体で接すればいいと考えます。

調査官からすれば、固く口を閉ざす社長さんというのは不審に映ります。

挙動不審だと何か隠し事をしているんじゃないかと、誤解を生むこともあります。

したがって、あくまで普通に接するか、余裕感を出す感じの方が印象は良いです。

やましいことは無いんだなと、調査官も安心します。

そんな雑談の後、徐々に会社の概要について聞かれます。

何をやっている会社でーとか。

社長の経歴は何々でーとかですね。

家族構成についても聞かれますね。

質問の内容は、社長のプライベートな部分にも触れます。

むしろ実は、調査官が一番聞きたいのは、そこです。

社長からすれば、なぜプライベートなことまで?と思われるかもしれません。

しかし、同族会社の場合、公私の区分が最も調べられますので、聞かれて当然と思ってください。

社長さんによっては、質問の内容によって激高する人がいます。

そういうのは、だいたい痛いところを突かれた時です。

人間、痛いところ突かれると反応が出てきます。

調査官は質問をしながら、社長の反応を見ています。

社長が怒り出した時、調査官からすれば「これは何かあるな」です。

やましいことがないなら、割り切って淡々と対応すればいいのです。

会社概要のヒアリングが終われば、書類チェックに移ります。

書類というのは、例えば、総勘定元帳だとか、請求書だとか、契約書といった書類です。

あれ出せ、これ出せ、言われて、仕事にならないかもしれません。

書類を突き合わせながら、

・売上が漏れなく計上されているか?

・おかしな費用が上がっていないか?

といった視点でチェックしていきます。

書類以外にも、現物確認調査というのもします。

例えば、帳簿の現金残高について、この金額どおり本当に現金があるのか、金庫の中を見に行くということです。

金庫の中から現金を出してもらって、帳簿残高と実際有高とを突き合わせます。

ちなみに、調査官は現金を触ってはいけないことになっていますので、カウントは会社の方にお願いすることになります。

なお、この時、現金の有り高を突き合わせするたけでなく、金庫の中に何が入っているのかチェックされることが多いです。

・簿外現金がないか

・他人の通帳や印鑑がないか etc

実は、金庫の中身を見るのが本当の狙いで、現金残高のチェックはその口実だったりします。

3 取引先へ聞き込み(反面調査)

会社の書類チェックで不審な点がみつかると、取引先へ調査に行かれることがあります。

これを反面調査といいます。

これは、必ずあるわけではなく、何か不審点がある場合です。

例えば、

・当社は外注費で計上しているのに、外注先は申告していない

このようなケースが典型例です。

正当な取引をしているなら、できるだけ行かせないようにしたいところです。

外注先へ行かれるならまだしも、売上先へ行かれると会社の信用が吹っ飛びますからね。

4 調査結果の説明

最後に調査結果の説明を受けます。

調査着手から1か月後、長ければ半年後とかあります。

申告漏れがあれば追徴課税を受けることになります。

・申告漏れの本税

・加算税

・延滞税

といったものが掛かります。

一方、何も問題なければ、「更正決定すべきと認められない」として通知書が来て終わりです。

以上、調査の流れは大きくこんな感じになります。

Follow me!

コメント