税金にも色々な種類があります。

法人税、消費税のほか、固定資産税なんかもあります。

会社の調査が入ったときに、どのような税金が調べられるのかについて説明します。

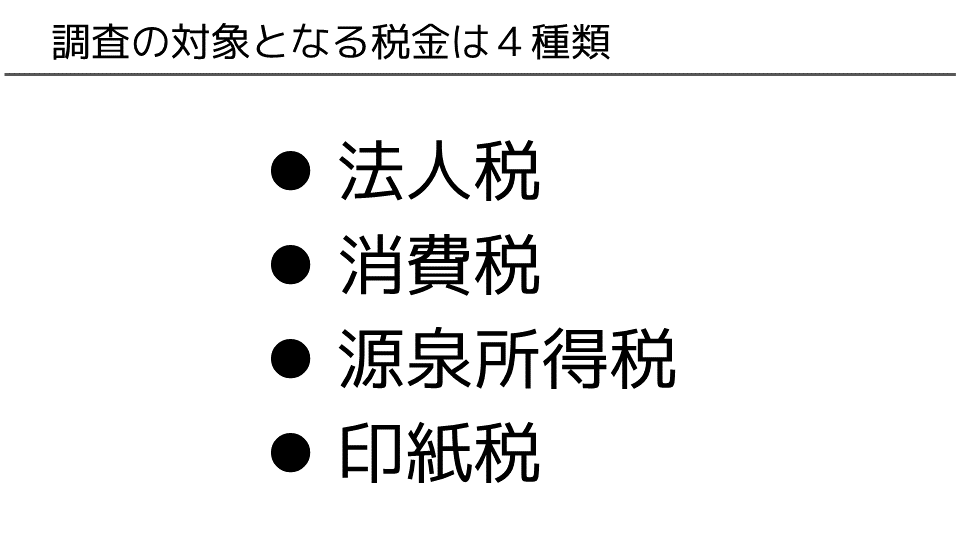

調査の対象となる税金はこの4種類です。

・法人税というのは、会社の利益にかかる税金です。

・消費税は、お客さんから預かった消費税を代わりに納めるものです。

・源泉所得税は、例えば、給料から天引きして従業員さんの代わりに納めるものです。

・印紙税は、例えば、契約書に貼る収入印紙のことです。

これら4種類が対象になるわけですが、調査官は、これら全部をまんべんなく調べるわけではないです。

調査の日数は限られてます。

彼らも優先順位をつけて調査をしています。

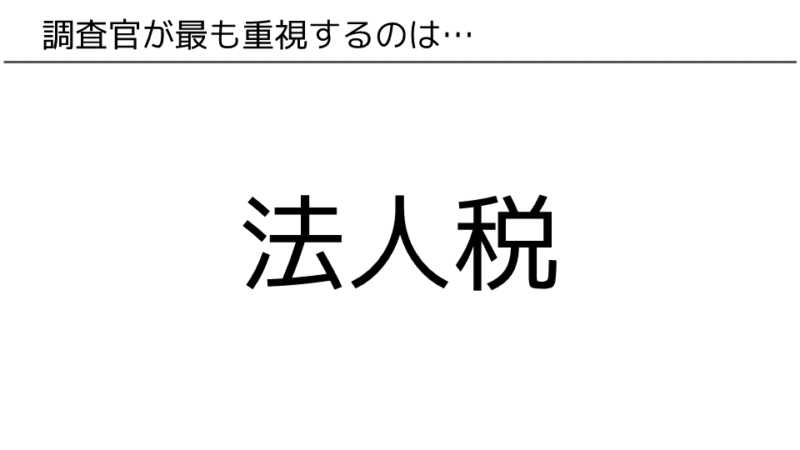

彼らはどの税金を重視していると思いますか?

答えは法人税です。

伝統的に、法人の調査は法人税が主となります。

なお、最近は、消費税の存在感が増してきていますので、事案によっては消費税の調査を主眼とする場合はあります。

例えば、輸出業を営む法人や設備投資で消費税の還付を受けている法人を調査する場合です。

しかし、そのような特別な場合を除けば、やはり法人税の調査が中心となります。

ちなみに、調査官が最も狙う否認事項は、

法人税、消費税、源泉所得税をトリプルで否認するケースです。

例えば、会社が売上除外をして、その不正資金を社長個人が費消していた場合…

①売上の計上漏れとして法人税を

②課税標準額の計上漏れとして消費税を

③役員給与の源泉所得税の徴収漏れとして源泉所得税を

以上、3税目を課税することになります。

納税者としては、かなりの税負担が発生します。

このようなことにならないよう、適正申告に努めましょう。

Follow me!

コメント